وبلاگ

روز به روز، فناوری همچنان به انقلابی در شیوه زندگی و انجام حتی رایج ترین فعالیت های ما ادامه می دهد. یکی از زمینههایی که در سالهای اخیر تغییر چشمگیری داشته است، نحوه مدیریت امور مالی روزانه و پرداختها است. دوران حمل یک کیف پول حجیم پر از پول نقد و کارت های اعتباری متعدد گذشته است. در عوض، ما شاهد ظهور کیف پولهای دیجیتال هستیم – راهی راحت و امن برای انجام پرداختها و مدیریت امور مالی. راه حلی که فرآیند پرداخت را ساده و ساده می کند.

این مقاله به بررسی قدرت و پتانسیل کیف پولهای دیجیتال میپردازد، تاریخچه، مزایا، انواع و نحوه عملکرد آنها را بررسی میکند. همچنین ملاحظات امنیتی و حریم خصوصی مرتبط با استفاده از کیف پول های دیجیتال را مورد بحث قرار خواهد داد و فرضیه ای را مطرح می کند که آینده این فناوری ممکن است چگونه باشد.

تعریف کیف پول دیجیتال

کیف پول دیجیتال، که به عنوان کیف پول الکترونیکی نیز شناخته می شود، می تواند به عنوان یک سیستم مبتنی بر نرم افزار تعریف شود که به طور ایمن اعتبار پرداخت، مانند اطلاعات کارت اعتباری، جزئیات حساب بانکی و ارزهای دیجیتال را ذخیره می کند. برای انجام این کار از تلفن های هوشمند (که به آن کیف پول موبایل نیز می گویند)، تبلت یا رایانه استفاده می کند.

کیف پول های دیجیتال به عنوان پلی بین اطلاعات مالی کاربر و درگاه پرداخت عمل می کنند و امکان تراکنش های دیجیتالی یکپارچه و ایمن را فراهم می کنند. آنها یک جایگزین مناسب و کارآمد برای روشهای پرداخت سنتی ارائه میدهند. و نیازی به حمل کارتهای فیزیکی یا پول نقد حجیم و به راحتی دزدیده میشوند.

تاریخچه مختصر و تکامل کیف پول دیجیتال

مفهوم کیف پول دیجیتال به اواخر دهه 1990 باز می گردد، زمانی که تجارت الکترونیک شروع به افزایش یافت. راه حل های اولیه کیف پول دیجیتال عمدتاً بر تراکنش های آنلاین متمرکز بودند و از نظر عملکرد محدود بودند. در طول سالها، پیشرفتهای فناوری، مانند گسترش تلفنهای هوشمند و ظهور ارتباطات میدان نزدیک (NFC)، راه را برای راهحلهای کیف پول دیجیتال پیچیدهتر هموار کرده است.

یکی از اولین کیف پول های دیجیتال در اوایل سال 1998 به عنوان یک پلت فرم پرداخت همتا به همتا شروع به کار کرد. اما برای چند سال با رواج خرید آنلاین محبوبیت پیدا نکرد. البته این پی پال (PYPL) است.

اولین کیف پول موبایلی که محبوبیت گسترده ای به دست آورد، Apple Pay بود که توسط Apple Inc (AAPL) راه اندازی شد . در سال 2014. این امکان را به کاربران آیفون داد تا با استفاده از فناوری NFC، پرداخت را با استفاده از دستگاه های خود انجام دهند. این پیشرفت، آغاز عصر جدیدی در حوزه پرداخت های دیجیتال بود.

از آن زمان، پلتفرمهای کیف پول دیجیتال مختلفی از جمله Google Pay و Samsung Pay ظهور کردهاند که به کاربران طیف وسیعی از گزینهها را برای مدیریت راحت امور مالی خود ارائه میدهند.

اهمیت و مزایای استفاده از کیف پول دیجیتال

محبوبیت روزافزون کیف پول های دیجیتال را می توان به مزایای متعدد آنها نسبت داد.

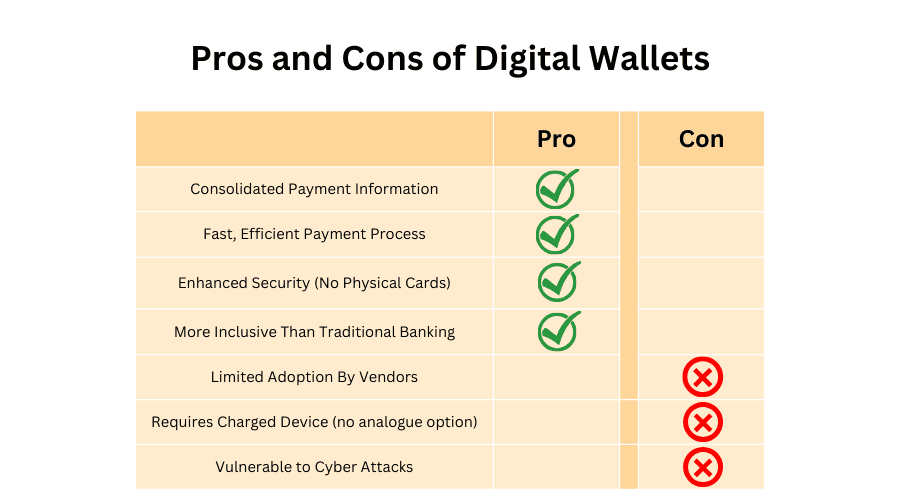

اولا، کیف پول های دیجیتال راحتی بی نظیری را در اختیار کاربران قرار می دهند. دوران جستجو در کیف پول یا کیف پول برای یافتن کارت مناسب یا پول دقیق گذشته است. با یک کیف پول دیجیتال، تمام اطلاعات پرداخت در یک مکان ذخیره می شود و به راحتی با چند ضربه روی یک دستگاه تلفن همراه قابل دسترسی است.

کیف پولهای دیجیتال فرآیند پرداخت را سادهتر کرده و تراکنشها را سریعتر و کارآمدتر کردهاند. خواه پرداخت در فروشگاه خرده فروشی، خریدهای آنلاین یا ارسال پول برای دوستان یا خانواده باشد، کیف پول های دیجیتال تجربه یکپارچه ای را ارائه می دهند که باعث صرفه جویی در زمان و تلاش می شود.

یکی دیگر از مزایای قابل توجه کیف پول های دیجیتال افزایش امنیت است. با رفع نیاز به همراه داشتن کارت فیزیکی، خطر سرقت یا مفقود شدن کارت به میزان قابل توجهی کاهش می یابد. کیف پول های دیجیتال از اقدامات امنیتی مختلفی مانند رمزگذاری، رمزگذاری و احراز هویت بیومتریک استفاده می کنند تا اطمینان حاصل شود که داده های کاربر در دستگاه انتخابی ایمن باقی می مانند.

علاوه بر این، کیف پولهای دیجیتال با امکان مشارکت افراد بدون خدمات بانکداری سنتی در اقتصاد دیجیتال، فراگیری مالی را ارتقا میدهند. آنها گزینه های اضافی را برای افراد بدون بانک فراهم می کنند تا وجوه خود را ذخیره و مدیریت کنند. (مانند Paypal، Google Pay، Venmo، و غیره) و فرصت هایی را برای توانمندسازی اقتصادی باز می کنند.

معایب استفاده از کیف پول دیجیتال

با این حال، استفاده از کیف پول دیجیتال دارای معایبی است.

بسیاری از کسب و کارهای تجاری کوچکتر و کمتر تأسیس شده ممکن است ابزاری برای پذیرش این روش پرداخت نداشته باشند. این امر به ویژه برای فروشگاههای مستقل و تجارت مبتنی بر رویداد (مانند جشنها، بازارهای کشاورزان و غیره) و همچنین جوامعی که در بسیاری از مکانها در سرتاسر جهان مورد استفاده قرار نمیگیرند (بهویژه آنهایی که دسترسی به اینترنت قابل اعتماد ندارند، که کارایی فرآیند را به شدت بهبود میبخشد) صادق است.

اگر دستگاه تلفن همراه شما شارژ شود یا خراب شود، دسترسی به کیف پول امکان پذیر نیست. به عنوان مثال، یک کارت نقدی فیزیکی، به جای هر نوع فناوری شارژی، تنها به نوار مغناطیسی داخل آن متکی است.

در نهایت، در حالی که به لطف اقدامات امنیتی متنوع، مشکل کمتری نسبت به استفاده از کارت وجود دارد، اما کیف پول های تلفن همراه به ویژه ممکن است در صورت سرقت یا هک شدن، همچنان در معرض سرقت هویت یا کلاهبرداری قرار بگیرند.

انواع کیف پول دیجیتال

کیفپولهای دیجیتال به شکلهای مختلفی عرضه میشوند که هرکدام مطابق با اولویتها و نیازهای کاربران متفاوت هستند. بیایید سه دسته اصلی کیف پول دیجیتال را بررسی کنیم: کیف پول موبایل، کیف پول آنلاین و کیف پول سخت افزاری.

کیف پول موبایل

کیف پول موبایل همانطور که از نام آن پیداست، برنامه های کیف پول دیجیتالی هستند که بر روی دستگاه های تلفن همراه مانند گوشی های هوشمند یا تبلت ها نصب می شوند. آنها از قابلیتهای دستگاه، از جمله فناوری ارتباطات میدان نزدیک (NFC) برای تسهیل پرداختهای بدون تماس استفاده میکنند.

نمونه هایی از کیف پول های تلفن همراه محبوب عبارتند از Apple Pay، Google Pay و Samsung Pay. این پلتفرمهای کیف پول موبایل به کاربران اجازه میدهند کارتهای پرداخت خود از جمله کارتهای اعتباری، کارتهای نقدی و حتی کارتهای وفاداری را به برنامه اضافه کنند. هنگام پرداخت، کاربران می توانند به سادگی قفل دستگاه خود را باز کنند و آن را در نزدیکی پایانه پرداخت نگه دارند تا تراکنش کامل شود. تراکنش با استفاده از اقدامات امنیتی مختلف، مانند احراز هویت بیومتریک (به عنوان مثال، اثر انگشت یا تشخیص چهره) یا یک پین احراز هویت می شود.

علاوه بر این، کیف پول های تلفن همراه اغلب ویژگی هایی مانند تاریخچه تراکنش، ابزارهای بودجه بندی، و امکان ارسال یا دریافت پول به سایر کاربران در همان پلتفرم را ارائه می دهند.

کیف پول آنلاین

کیف پول های آنلاین که به عنوان کیف پول های تحت وب یا کیف پول های الکترونیکی نیز شناخته می شوند، پلتفرم های کیف پول دیجیتالی هستند که عمدتاً در اینترنت کار می کنند. این کیف پول ها به کاربران این امکان را می دهند که اطلاعات پرداخت خود را به صورت ایمن ذخیره کنند و بدون نیاز به وارد کردن مکرر مشخصات کارت خود، تراکنش های آنلاین انجام دهند.

پلتفرم هایی مانند پی پال، اسکریل و نتلر نمونه های محبوب کیف پول های آنلاین هستند. هنگامی که کاربران یک حساب کاربری با کیف پول آنلاین ایجاد میکنند، میتوانند حسابهای بانکی یا کارتهای اعتباری خود را به پلتفرم مرتبط کنند و امکان پرداخت آسان و سریع در حین خرید آنلاین را فراهم کنند. کیف پول های آنلاین به عنوان واسطه بین کاربر و تاجر عمل می کنند و با محرمانه نگه داشتن اطلاعات مالی کاربر، یک لایه امنیتی اضافی را فراهم می کنند.

کیف پول سخت افزاری

برای کاربرانی که امنیت را در اولویت قرار میدهند، کیف پولهای سختافزاری یک لایه حفاظتی اضافی برای داراییهای دیجیتالی آنها فراهم میکنند. کیف پولهای سختافزاری دستگاههای فیزیکی هستند که برای ذخیره امن کلیدهای خصوصی طراحی شدهاند که برای دسترسی و مجوز تراکنشهای ارزهای دیجیتال مانند بیتکوین یا اتریوم مورد نیاز هستند .

از برندهای معروف کیف پول سخت افزاری می توان به Ledger Nano S و Trezor اشاره کرد. این دستگاه ها کلیدهای خصوصی را به صورت آفلاین ذخیره می کنند و از آنها در برابر هک و بدافزار محافظت می کنند. کاربران در صورت نیاز به انجام تراکنش می توانند کیف پول سخت افزاری را به رایانه یا دستگاه تلفن همراه خود متصل کنند و اطمینان حاصل کنند که کلیدهای خصوصی آنها هرگز از محیط امن دستگاه خارج نمی شود.

کیف پولهای سختافزاری اغلب دارای ویژگیهای امنیتی اضافی مانند کدهای پین، رمزگذاری عبارت عبور، و امکان تأیید تراکنشها بر روی صفحهنمایش دستگاه هستند که تضمین میکند کاربران کنترل و دید کاملی بر تراکنشهای خود دارند.

تفاوت بین کیف پول دیجیتال باز و بسته چیست؟

در کنار دستههای بالا از کیفپولهای دیجیتال، سه نوع دیگر نیز وجود دارد: باز، نیمه بسته و بسته.

کیفهای دیجیتال باز :

رایجترین نوع کیف پول دیجیتال و انعطافپذیرترین آنها. اینها می توانند در گسترده ترین انواع تراکنش های آنلاین و آفلاین استفاده شوند و معمولاً به حساب های بانکی سنتی مرتبط هستند.

کیف پول دیجیتال نیمه بسته :

به کاربران امکان می دهد پول را به صورت الکترونیکی ذخیره کنند و تراکنش انجام دهند، اما با محدودیت های خاصی در مورد نحوه و مکان استفاده از وجوه. این کیف پول ها اغلب توسط شرکت ها یا سازمان ها برای مشتریانشان صادر می شود تا در شبکه شرکا یا خدمات خود استفاده کنند.

کیف پول دیجیتال بسته :

محدود به یک کسب و کار است. آمازون (AMZN) یک مثال عالی از این مورد است، که در آن مشتریان میتوانند جزئیات پرداخت خود را برای استفاده تنها در هنگام خرید از طریق وبسایت آمازون ذخیره کنند.

کیف پول های دیجیتال چگونه کار می کنند ؟

کیف پولهای دیجیتال روشی را که ما با تراکنشهای مالی انجام میدهیم تغییر دادهاند، و درک نحوه عملکرد کیفپولهای دیجیتال برای استفاده حداکثری از ویژگیهای آنها ضروری است. در این بخش، فرآیند ثبت نام، پیوند روشهای پرداخت، انجام تراکنشها و ادغام کیف پول دیجیتال با فروشگاههای خردهفروشی و تجار آنلاین را بررسی میکنیم.

مراحل ثبت نام و راه اندازی

برای شروع استفاده از کیف پول دیجیتال، کاربران معمولاً باید برنامه کیف پول را از فروشگاه برنامه دستگاه خود دانلود کنند یا به وب سایت ارائه دهنده کیف پول مراجعه کنند. فرآیند ثبت نام ممکن است بسته به پلت فرم کیف پول کمی متفاوت باشد، اما به طور کلی شامل ایجاد یک حساب کاربری و ارائه اطلاعات لازم مانند نام، آدرس ایمیل و گاهی اوقات تأیید هویت است.

پیوند روشهای پرداخت و گزینههای تأمین مالی

پس از ایجاد حساب، از کاربران خواسته می شود تا روش های پرداخت خود را به کیف پول مرتبط کنند. این می تواند شامل کارت های اعتباری، کارت های نقدی، حساب های بانکی یا حتی ارزهای دیجیتال مانند بیت کوین باشد. برخی از کیف پولها همچنین از گزینه پیوند چند روش پرداخت پشتیبانی میکنند. و به کاربران در انتخاب منبع سرمایه مورد نظر خود برای تراکنشهای مختلف انعطافپذیری میدهند.

این کیف پول به طور ایمن این اطلاعات را ذخیره می کند و به کاربران این امکان را می دهد تا بدون نیاز به وارد کردن مجدد جزئیات کارت خود برای هر تراکنش، پرداخت را انجام دهند.

پرداخت با استفاده از کیف پول دیجیتال

پس از راه اندازی کیف پول دیجیتال و پیوند روش های پرداخت، کاربران می توانند شروع به پرداخت کنند. این فرآیند ممکن است بسته به نوع تراکنش و ادغام کیف پول دیجیتال با تاجر یا ارائه دهنده خدمات متفاوت باشد.

برای پرداختهای درون فروشگاهی، کیف پولهای موبایل از فناوری ارتباطات میدان نزدیک (NFC) برای برقراری ارتباط بین دستگاه و پایانه پرداخت استفاده میکنند. کاربران می توانند به سادگی قفل گوشی های هوشمند خود را باز کنند و آنها را نزدیک ترمینال نگه دارند تا تراکنش کامل شود.

در مورد خریدهای آنلاین، کیف پول دیجیتال یک فرآیند پرداخت راحت و ایمن را ارائه می دهد. هنگام پرداخت در وب سایت یا برنامه تلفن همراهی که از کیف پول پشتیبانی می کند، کاربران می توانند کیف پول را به عنوان روش پرداخت ترجیحی خود انتخاب کنند. کیف پول به طور ایمن اطلاعات پرداخت را به تاجر منتقل می کند و نیازی به وارد کردن اطلاعات کارت به صورت دستی و خصوصی نگه داشتن جزئیات پرداخت را از بین می برد.

ملاحظات امنیتی و حریم خصوصی

وقتی نوبت به مدیریت امور مالی و انجام تراکنشهای دیجیتالی میرسد، امنیت و حفظ حریم خصوصی بسیار مهم است.

رمزگذاری و اقدامات حفاظت از داده ها

کیف پول های دیجیتال از الگوریتم های رمزگذاری قوی برای محافظت از داده های کاربر در حین انتقال و ذخیره سازی استفاده می کنند. رمزگذاری اطلاعات حساس را به کد ناخوانا تبدیل میکند و دسترسی افراد غیرمجاز به دادهها یا رمزگشایی آنها را تقریبا غیرممکن میکند.

اکثر کیف پول های دیجیتال از پروتکل های رمزگذاری استاندارد صنعتی مانند لایه سوکت های امن (SSL) یا امنیت لایه حمل و نقل (TLS) برای ایمن سازی ارتباط بین دستگاه کاربر و سرورهای کیف پول استفاده می کنند.

از نظر حفاظت از داده ها، کیف پول های دیجیتال از دستورالعمل های سختگیرانه ای برای محافظت از اطلاعات کاربر پیروی می کنند. آنها به مقررات حفاظت از داده ها پایبند هستند و از اقدامات امنیتی قوی برای محافظت در برابر دسترسی های غیرمجاز یا نقض داده ها استفاده می کنند. این شامل پیادهسازی فایروالها، سیستمهای تشخیص نفوذ، و ممیزیهای امنیتی منظم برای شناسایی و رفع هر گونه آسیبپذیری است.

احراز هویت دو مرحله ای و امنیت بیومتریک

برای ارائه یک لایه امنیتی اضافی، بسیاری از کیف پول های دیجیتال احراز هویت دو مرحله ای (2FA) را ارائه می دهند.

احراز هویت بیومتریک از ویژگیهای فیزیکی منحصربهفرد مانند اثر انگشت، تشخیص چهره یا اسکن عنبیه برای تأیید هویت کاربر استفاده میکند.

پیشگیری از تقلب و حل اختلاف

کیف پول های دیجیتال از اقدامات مختلف پیشگیری از کلاهبرداری برای شناسایی و جلوگیری از فعالیت های تقلبی استفاده می کنند. آنها الگوهای تراکنش را تجزیه و تحلیل میکنند، رفتارهای مشکوک را رصد میکنند. و از هوش مصنوعی و الگوریتمهای یادگیری ماشینی برای شناسایی تلاشهای احتمالی کلاهبرداری استفاده میکنند.

در صورت تراکنش های غیرمجاز یا اختلاف با بازرگانان، کیف پول های دیجیتال اغلب مکانیسم هایی را برای حل اختلاف ارائه می دهند. کاربران میتوانند تراکنشهای غیرمجاز را گزارش کنند یا در داخل پلتفرم کیف پول اختلاف ایجاد کنند و ارائهدهنده کیف پول این مشکل را بررسی کرده و اقدامات لازم را برای حل اختلاف انجام خواهد داد. این به کاربران یک لایه حفاظتی اضافی ارائه می دهد و تضمین می کند که آنها در قبال تراکنش های متقلبانه مسئولیتی ندارند.

چشم اندازها و نوآوری های آینده در کیف پول های دیجیتال

از آنجایی که کیف پول های دیجیتال همچنان مورد توجه قرار می گیرند و به بخشی جدایی ناپذیر از اکوسیستم مالی ما تبدیل می شوند، مهم است که چشم اندازها و نوآوری های آینده را بررسی کنیم.

پذیرش کیف پول های دیجیتال در مناطق مختلف متفاوت است و فناوری های نوظهور آینده این راه حل پرداخت متحول کننده را شکل می دهند. با این حال، چالش ها و موانع بالقوه ای نیز وجود دارد که برای پذیرش گسترده تر باید بر آنها غلبه کرد.

پذیرش کیف پول دیجیتال در مناطق مختلف

نتیجه گیری

همانطور که میدانیم موفقیت در معاملات بازار ارزهای دیجیتال همانند تمامی حرفه های تخصصی دیگر، نیازمند مهارت و تجربه بسیاری است. و اولین کار در این بازار آشنا شدن با مفهوم ( ارز دیجیتال چیست ) است. با توجه به اینکه بسیاری از افراد زمان کافی برای فراگیری دانش مربوط به فعالیت در بازار را ندارند اما همچنان تمایل به کسب سود از این بازار را به عنوان شغل دوم خود دارند. آکادمی کمال قزلباش با ارائه خدمتی کارآمد برای کمک به این دسته از عزیزان در رابطه با آموزش ارز دیجیتال تلاش کرده است. کاربران میتوانند از خدمات ما به عنوان چراغ راه مسیر موفقیت خود در این بازار استفاده کنند. و در صورت تمایل به سرمایه گذاری در ارزهای دیجیتال و یا آموزش ارز دیجیتال در ارومیه با مشاورین ما به صورت کاملا رایگان در ارتباط باشید.